意外險怎么買?如何購買人身意外保險?

2022-03-17 16:16:19

2022-03-17 16:16:19  349

349生活中意外風險無處不在,并且貫穿生命始終。小到摔傷扭傷、貓抓狗咬,大到車禍傷殘......對于高危職業人群,發生意外的概率就更大了,比如建筑工人在高空搭腳手架的時候,腳底打滑或者不慎踩空.....想要規避這些風險帶來的財產損失,一份意外險必不可少。那么意外險怎么買?如何購買人身意外保險?

那么意外險怎么買,需要搞清楚以下幾個關鍵問題:

1. 基本保障內容全不全?

通常來說,意外險的保險責任主要有兩個方面:

① 意外身故/傷殘保障

非常好理解,假如小A購買了一份100萬保額的意外險,不幸身故就賠100萬;若是出門不幸遭遇車禍,導致右腿癱瘓,那么保險公司會根據傷殘程度按對應的比例賠付。

比如鑒定為10級傷殘,就按10%賠付即10萬,如果鑒定為9級傷殘,就按20%賠,以此類推,如果鑒定為1級傷殘,就按100%賠即100萬。

核心關注點就是注意買傷殘責任,而不是全殘。

② 意外醫療保障

意外醫療則是意外導致的醫療費用,在購買的時候關注的點會比較多:首先是是否為社保內用藥。

圖一:不限社保用藥

圖二:社保內用藥

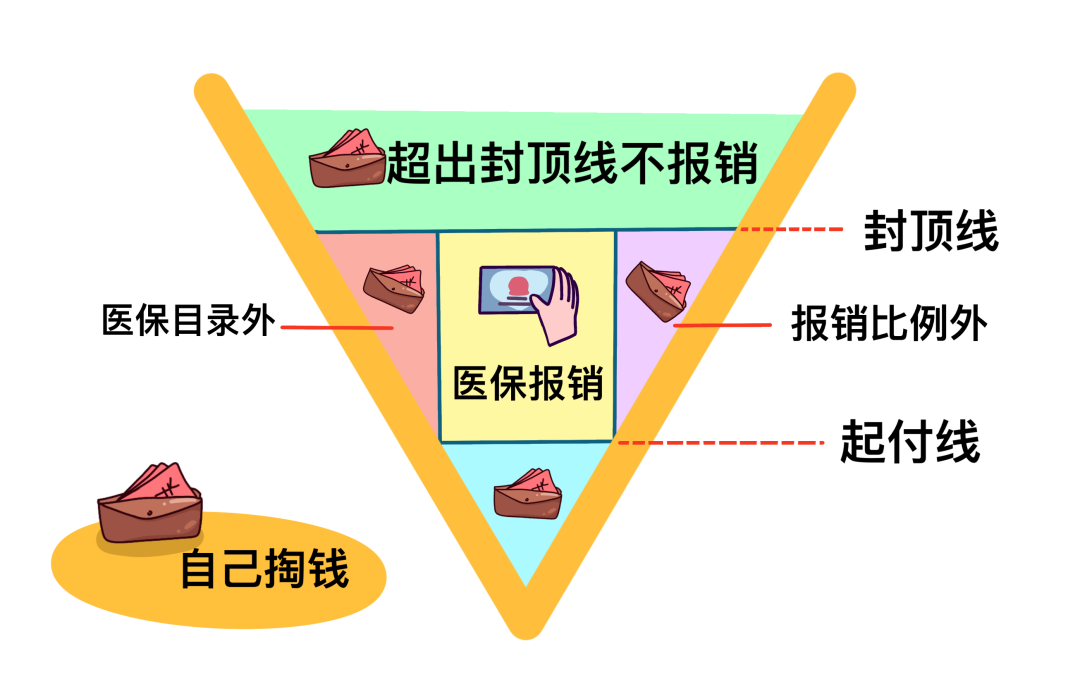

另外我們還需關注免賠額、賠付比例、保額、醫院范圍等,并在就診時告知醫生,我們有商業意外保險,是否可以用社保外用藥等,方便后續進行理賠。要知道免賠額越高,消費者拿到的賠款就越少,賠付比例越高,拿到的賠款越多。

2.附加保障有哪些?

除此以外,部分意外險還可能包括以下保險責任:

①意外住院津貼

指意外導致住院后的收入補償。

這項責任需要注意免賠天數、單日給付額度、給付天數限制等。

在保費差不多的情況下,優先挑選免賠天數少的,給付額度高的。

②交通意外額外賠付

指特定意外導致的身故/傷殘的額外補償。

這項保障通常是可以和意外身故/傷殘責任疊加賠付的。

③猝死保障

猝死,指因突發疾病導致身故,不屬于意外。

在步履匆匆的現代社會,大家的工作壓力越來越大,“報復性熬夜”、“過勞死”、飲食不規律......這些都增加了猝死的風險。如果是有這些不好的生活習慣,或者您的職業屬于高壓型,建議選擇擁有猝死責任的意外險。

3.適合什么人,購買的注意點有哪些?

對孩子而言,由于道德風險的存在,根據中國銀保監會《關于父母為其未成年子女投保以死亡為給付保險金條件人身保險有關問題的通知》:給不滿10周歲的孩子買意外險,保額就不用超過20萬元(航空意外險不受此限制)。

所以對于孩子的意外險,一般建議20萬元保額。而意外醫療保障,小孩因為磕磕碰碰等小意外進醫院的概率高,又由于不是家庭的支柱,預算有限的情況下,可以著重關注是否限制社保用藥的問題。

對成人的意外險而言,特別是家庭支柱,預算有限的情況下,優先把意外身故/傷殘的保額做高,再去關注社保外用藥。

對老人的意外險而言,核心關注的是意外傷殘、醫療責任。此時老年人購買意外傷殘的保額同樣會受限,倒不是保監規定,而是市場上對應高保額的產品很少了,其中也有道德風險的原因。

當然,意外醫療的核心關注點也是需要包含社保外用藥。

其實,意外險怎么買說簡單,也不簡單,多關注這幾點就OK了:選綜合意外而非特定意外、選傷殘非全殘,意外醫療盡量包含社保外用藥、家庭支柱保額一定要足夠。最后,小編希望人人都能選對保險平臺買對保險。

2022-06-06 15:35:49 胖墩墩保險網 1165

2022-06-06 15:35:49 胖墩墩保險網 1165 2022-03-29 17:20:30 胖墩墩保險網 182

2022-03-29 17:20:30 胖墩墩保險網 182 2022-04-08 10:57:04 胖墩墩保險網 200

2022-04-08 10:57:04 胖墩墩保險網 200