Hi,歡迎來到胖墩墩保險網站

專業靠譜的第三方互聯網保險平臺

關注微信

客服熱線:400-808-1999 (9:00-22:00,法定節假日除外)

搜索

公眾號

客服熱線

400-808-1999

在線客服

在線留言

返回頂部

買商業保險需要注意什么?商業保險有哪些?

作者:胖墩墩保險網  2022-05-31 10:07:25

2022-05-31 10:07:25  735

735

2022-05-31 10:07:25

735什么是商業保險?估計很多人都還不清楚,簡單說就是市場環境下商業運作的保險公司售賣的產品,他們賣的每一份產品都是要賺錢的。

常見的意外險的保障一般包含意外身故、意外傷殘、意外醫療等,有些產品還會含有猝死、意外住院津貼等保障,投保時可結合自身需求有針對性地選擇適合的產品。

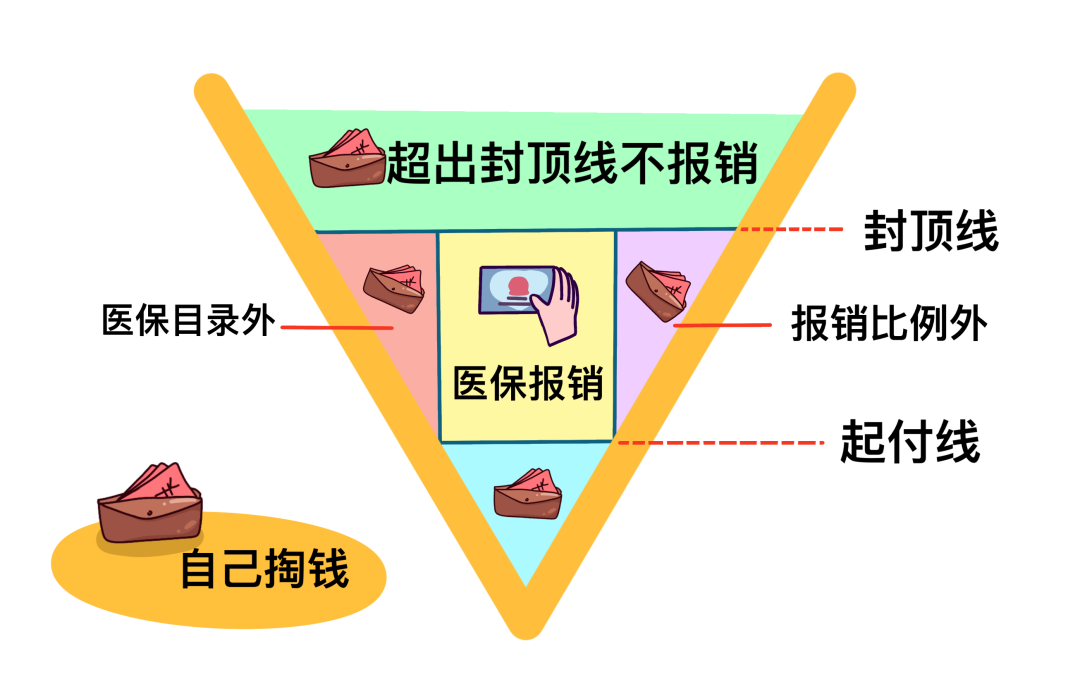

醫療險:指商業醫療保險,針對被保人因疾病或意外而產生的醫療費用進行報銷,可彌補社保不能報銷的自費支出部分。購買醫療險需要注意的是,醫療險賠付的是社保報銷之后的部分,且醫療險的報銷費用不會超過治療花費。

以上就是買商業保險的全部內容,希望我分享的商業保險知識能夠對大家有所幫助。如果你想了解更多保險知識,可咨詢胖墩墩保險網。

比如淘寶上的運費險、旅行社的旅行險、飛機上的航空險等都是商業保險。那么商業保險到底有哪些?買商業保險需要注意什么?下面小易就給大家展開說說。

一、商業保險有哪些?

要買對商業保險,首先要搞清楚商業保險都有哪些,商業保險可以分為兩大類:保人的和保物的。1、保人的

簡單說就是保障“人”自身的,例如人的生命、健康等,所以又叫人身保險。常見的人身保險有:1)意外險

也稱意外傷害保險,主要防范意外事件給人造成的傷害,比如交通事故、溺水、燒傷、開水燙傷、骨折等帶來的意外傷害。常見的意外險的保障一般包含意外身故、意外傷殘、意外醫療等,有些產品還會含有猝死、意外住院津貼等保障,投保時可結合自身需求有針對性地選擇適合的產品。

2)健康險

對人的健康進行保障,轉移疾病風險,常見的健康險有醫療險和重疾險。醫療險:指商業醫療保險,針對被保人因疾病或意外而產生的醫療費用進行報銷,可彌補社保不能報銷的自費支出部分。購買醫療險需要注意的是,醫療險賠付的是社保報銷之后的部分,且醫療險的報銷費用不會超過治療花費。

重疾險主要為重大疾病提供保障,其中又細分為了少兒重疾險、女性重疾險等種類。按照保監會的規定,重疾險的保障范圍一般都要包含28種法定重疾+3種高發輕疾。達到理賠條件時,保險公司會直接賠付一筆錢,這筆錢可用于疾病治療、術后康復以及彌補因疾病導致的收入中斷損失,更側重補償功能。

3)壽險

是對人的生命進行保障,如果被保人身故或全殘,保險公司直接賠付保險金。根據保障期限,壽險分為終身壽險和定期壽險。終身壽險保障期限為終身,肯定會賠付;而定期壽險保障為固定年限,可以自主選擇保多久,比如保10年、20年或保至60歲、70歲。4)年金險

是一種特殊的生存保險,通常被劃入壽險。年金保險以被保人生存為支付條件,只要被保人沒有身故,保險公司以年金形式給付保險金,按照一定期限、滿期領取,這筆錢可用于養老、子女教育、婚嫁金等。5)理財險

常見的理財險包括:年金險、分紅險、萬能險、投連險。這四類保險,除了投連險以外,都具有“保本功能”,且在收益、風險、適宜人群等方面各不相同。

2、保物的

人是第一重要的,除了人,一些重要的財物也需要保險的保障,這在保險中是一個重要的門類,叫“財產險”。常見的財產險主要有家財險和車險。1)家財險

全稱“家庭財產保險”,保障范圍一般包括房屋及房屋裝修,衣服、臥具,家具、燃氣用具、廚具、樂器、體育器械、家用電器等等,需要注意的是,家財險一般都將金銀首飾、古董字畫等列為除外責任,而且,在購買時還要注意對自然災害造成的損失是否能夠申請理賠。2)車險

車險的種類比較多,包括交強險、第三者責任險、盜搶險、車輛自燃險、玻璃單獨破碎險、乘車人員責任險、涉水險等等。不管是人身險、財產險還是理財險,投保時都要認清分類,明確不同保險的保障范圍和除外責任,然后根據自身的情況,合理制定保障規劃,這樣才能夠避免上當受騙,讓保險變成真正的保障。

二、買商業保險需要注意什么?

1、先大人后小孩

這點在其他文章中強調過很多次了,大人才是小孩最大的避風港,如果大人有什么意外,小孩根本就沒有經濟能力給自己提供保險保障。因此,在預算充足的情況下,先把大人的保障配齊,再考慮給小孩買保險。2、先保障后理財

市面上有很多兼顧“保障”和“理財”的保險產品,但這些產品大多是保費高保額低,一旦發生意外或者疾病,較低的保額可能起不到實際作用。因此,還是先把保障顧好,然后再考慮理財投資。3、先保額后期限

足夠高的保額才能較好地轉移風險,因此在預算有限的情況下,最好是先考慮保額,再考慮保障期限;等之后預算充足了,再考慮把保障期限延長也是很可以的。

以上就是買商業保險的全部內容,希望我分享的商業保險知識能夠對大家有所幫助。如果你想了解更多保險知識,可咨詢胖墩墩保險網。

免責聲明:本文僅以傳播保險理念,普及保險知識為目的,具體保險產品責任請以保險合同條款為準。

下一篇:高血壓買保險,一定要注意這幾點!

相關文章

給小孩買什么保險好?小孩適合買哪種保險? 2022-05-19 16:50:29 胖墩墩保險網 153

在各種微信育兒群里、或者孩子家庭聚會時,總會有人問:“給孩子買什么保險好呀?”我發現大多數父母,想給孩子買保險又不知買什么,優先配哪個也不知道。今天就給大家分享下,給小孩買什么保險好?小孩適合買哪種保險?

2022-05-19 16:50:29 胖墩墩保險網 153

30歲不建議買重疾險? 2022-04-26 12:53:20 胖墩墩保險網 224

說到重疾險,十個人中有九個都說不需要。最近,小編在網上看到很多有關“30歲不建議買重疾險”的帖子,引起了廣大網友議論。有人覺得“我才30而已”、“我很年輕”、“我身體健康得很”、“有社保,沒必要買什么重疾險...那么30歲不建議買重疾險對嗎?

2022-04-26 12:53:20 胖墩墩保險網 224

重疾險保費多少錢一年? 2022-04-14 11:49:33 胖墩墩保險網 259

因為人的患病率也是會隨著年齡增高的,保險公司為了降低風險,所以年齡越大,保費會越貴。可以看到,重疾險覆蓋的風險越多,保險公司的保障成本就越高,保費也就理所當然的更高。除了以上這些,保險公司還有很多其他的開銷成本。

2022-04-14 11:49:33 胖墩墩保險網 259熱門產品榜

眾安金鐘罩綜合意外險

HOT

交通意外額外賠

不限社保

光明一生養老年金保險

HOT

20年保證領取

萬能賬戶

尊享e生2020版

HOT

最高600萬保額

含質子重離子

長城利盈盈終身壽險(互聯網專屬)

HOT

財富穩健增長

保額3.5%增長

含意外住院津貼

高危職業可承保

熱門文章

大病就醫,醫療保險能報銷多少?

2022-03-29 17:20:30

哪家保險公司的意外險最好?怎么選保險公司?

2022-03-17 15:20:58

重疾險為什么要交20年?99%的人都不知道

2022-05-12 11:52:19

投保人和被投保人的區別是什么?不懂容易吃虧

2022-08-08 11:23:05

買保險的好處,你了解多少?

2022-06-06 11:23:01

最新文章

兒童保險哪個公司的比較好?有哪些注意事項?

2022-08-10 11:44:40

大病保險包括哪些大病?一年需要多少錢?

2022-08-10 11:13:08

保險經紀人監管規定發布,事關1200萬從業人員

2022-08-09 10:11:33

投保人和被投保人的區別是什么?不懂容易吃虧

2022-08-08 11:23:05

甲狀腺惡性腫瘤是癌嗎?可以買保險嗎?

2022-08-08 10:32:31